Emission de cartes

Pour émettre vos cartes physiques ou virtuelles, Monext vous propose des services et des prestations allant d’une offre standard aux solutions sur-mesure, en France comme en Europe.

technologie

Gérez facilement le cycle de vie de vos cartes avec des API REST, conçues pour s’intégrer à tous vos systèmes, tout en répondant aux attentes des utilisateurs finaux.

savoir-faire

Bénéficiez de l’accompagnement de nos experts, à chaque étape de votre projet.

Évolutivité

De l’offre standard au sur-mesure, nos services s’adaptent à vos

besoins d’aujourd’hui et grandissent avec vos ambitions.

Notre offre standard

Monext met à votre disposition tout l’essentiel pour vous lancer

dans l’émission de vos cartes physiques et virtuelles.

une offre simple

aux fonctionnalités CLÉS

Explorez un large éventail de fonctionnalités qui s’adapte aux enjeux de votre activité.

- Carte virtuelle

- 3DS

- Choix et rappel du PIN

- Hub d’authentification forte

- Paiement mobile

- Restrictions d’usage

- Webservices / API Rest

- Fichier comptable

- IHM

- Schemes : Mastercard, Visa

à destination des ÉTABLISSEMENTS DE PAIEMENT

Monext accompagne les fintechs et les néobanques dans le déploiement de leurs prestations et services autour de la carte.

- Bénéficiez d’une qualité de service constante.

- Comptez sur notre capacité à absorber des volumes en forte croissance.

- Développez-vous à l’international en toute simplicité.

“MONEXT nous accompagne depuis nos débuts dans tous les aspects liés à l’émission et à la gestion de nos cartes. C’est un partenaire essentiel dans notre développement à l’échelle européenne, d’une grande fiabilité, qui garantit une qualité de service optimale pour nos clients. Derrière le prestataire de paiement se cache une équipe d’experts force de proposition, qui sait nous accompagner et nous conseiller à chaque évolution.”

Notre offre sur-mesure

Pour des besoins plus spécifiques et les différentes contraintes de votre établissement, Monext sait aussi s’adapter.

UNE OFFRE CONÇUE POUR VOUS

Quel que soit votre besoin ou l’enjeu que vous rencontrez, nos différents fonctionnalités sur-mesure y répondent.

- Plafonds personnalisés

- Commissions, frais

- Différé & serveur financier

- Lutte Contre la Fraude

- Flux personnalisés

- Fichiers carte

- CB, Mastercard, Visa & Bancontact

À DESTINATION DES BANQUES TRADITIONNELLES ET EN LIGNE

Nos services sur-mesure s’adaptent à tout type de banque. Nos équipes vont accompagnent à chaque étape du cycle de vie de la carte.

- Plateforme d’émission

- Consultation solde

- Personnalisation

- Mise en opposition

- Activation

- Choix du code PIN

“Chez Keytrade Bank, Monext s'est imposé comme un partenaire incontournable grâce à sa solution d’émission de cartes Bancontact/VISA. Leur accompagnement réactif et de qualité fait toute la différence. Les échanges avec leurs équipes sont toujours clairs, constructifs et orientés résultats.”

Cartes professionnelles ou personnelles :

monext a la solution

Cartes personnelles

Monext vous propose des prestations sur-mesure pour des cartes affaires, professionnelles ou corporate, incluant tous les services pour vous permettre de mieux piloter vos cartes.

- Emission et gestion du cycle de vie de la carte (CMS).

- Pin by SMS, web etc.

- Gestion des autorisations et compensations.

- Cartes virtuelles

- Fraud Management

- Plafonds hiérarchiques et par produit

- Choix et changement du PIN

- Paiement mobile Apple Pay & Google Pay

Cartes professionnelles et privatives

Les solutions de Monext sont en capacité de gérer des parcours très spécifiques dans le cadre de cartes privatives.

- Règles d’autorisation selon le lieu, le jour et l’heure

- Restrictions par types de biens et services

- Plafonds hiérarchiques et par produit

- Pilotage en temps réel

- Gestion de protocoles spécifiques

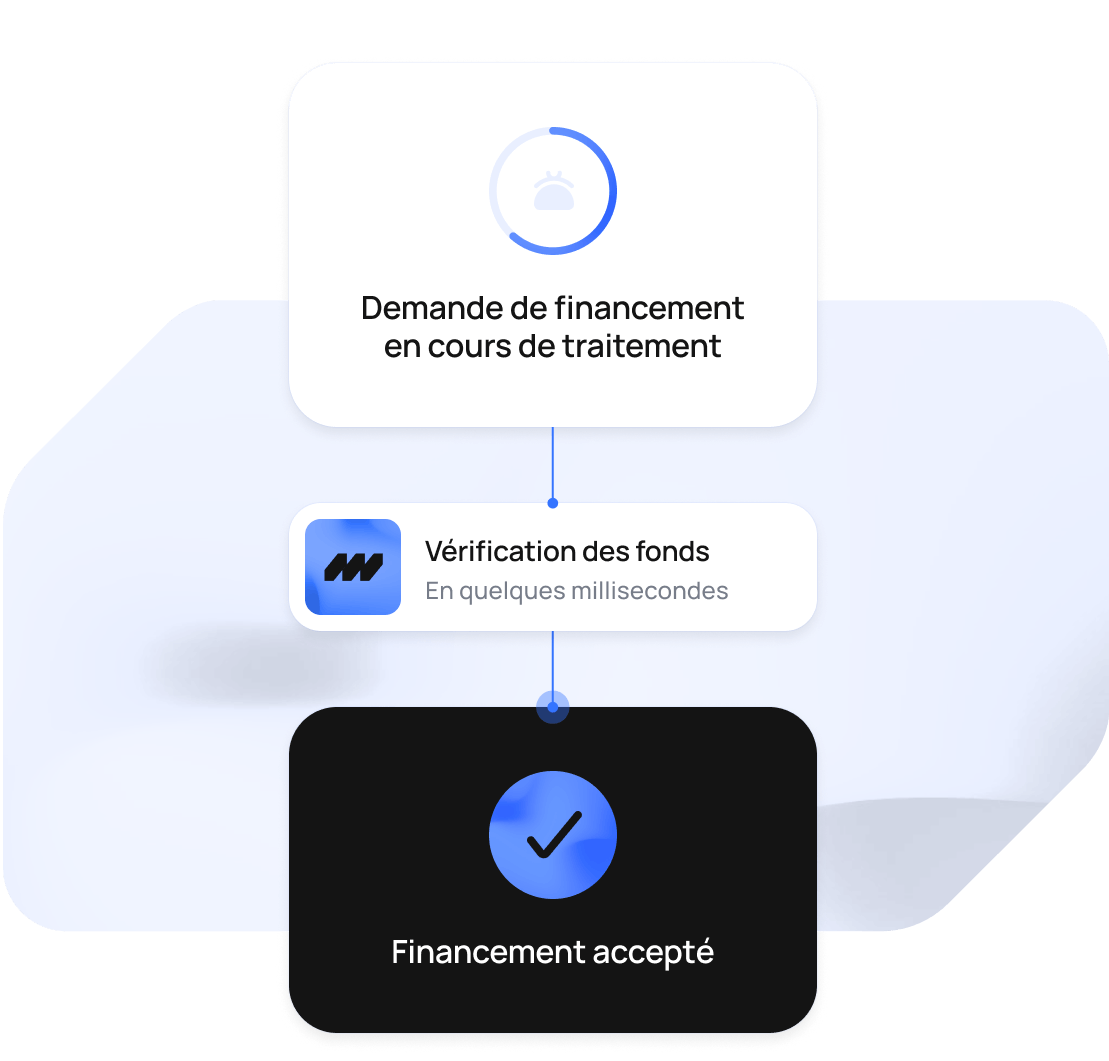

Services de crédit adossés à la carte

La carte est au cœur de notre solution de crédit. C’est pourquoi nous vous donnons la possibilité de mettre en place une diversité de services.

- Crédit affecté, pour permettre à vos clients de souscrire à un financement directement en magasin, en vue d’un achat.

- Crédit renouvelable, pour permettre à vos clients de disposer d’une réserve, associée à une carte.

Self-care :

votre back-office web

Votre back-office d'administration, entièrement personnalisable, est conçu pour vous simplifier la gestion au quotidien en toute autonomie.

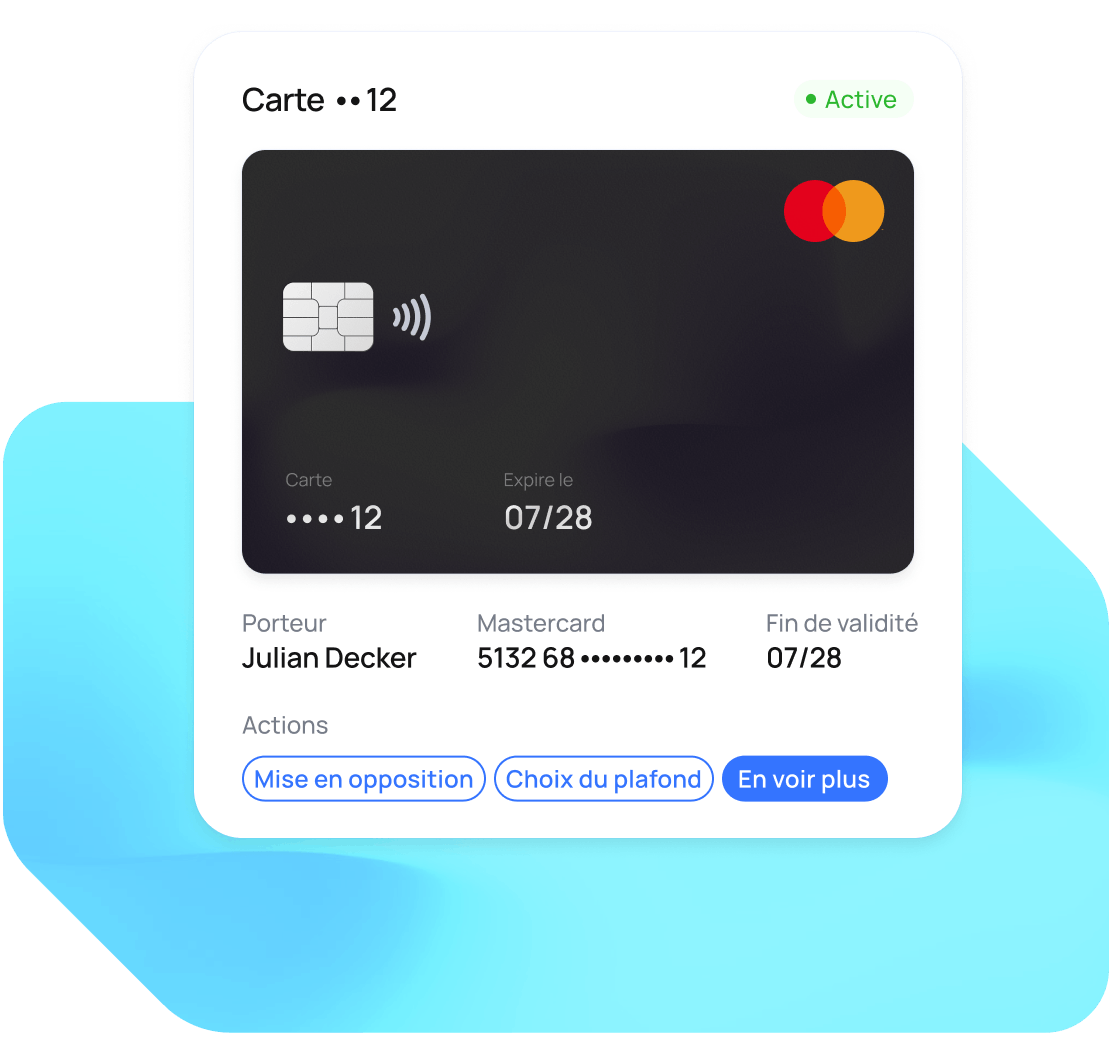

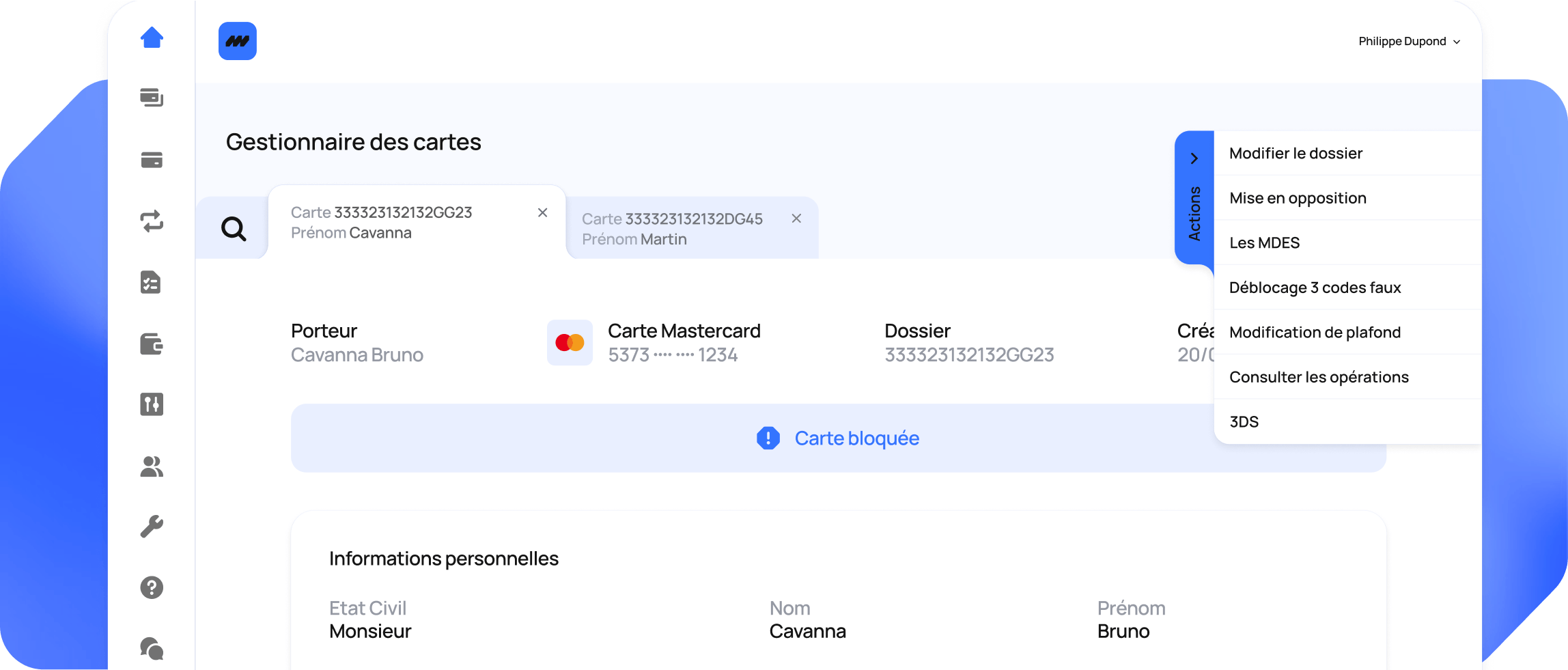

Gestion des cartes

Actions cartes

Consultation des opérations

Mise en opposition

Demande de refabrication

Gestion du NFC

Blocage / déblocage temporaire

Gestion des utilisateurs

Questions fréquentes sur le service d'émission de cartes

Qu'est-ce que l'émetteur d'une carte bancaire ?

L’émetteur de cartes est un établissement financier, une banque, un établissement de paiement ou de monnaie électronique , qui délivre une carte bancaire à un client : le porteur de carte. L’émission de cartes permet ainsi aux porteurs (consommateurs) d’effectuer des transactions de paiement de manière sécurisée, en magasin ou en ligne.

Plusieurs usages et types de carte bancaires peuvent être proposés par les émetteurs de cartes qui répondent aux attentes de leur clients, notamment :

- Pour un usage quotidien : les cartes de débit, les cartes de crédit et les cartes prépayées adossées ou non à un compte bancaire.

- Pour un usage professionnel : les cartes commerciales : Facilitant la gestion des frais et le suivi des données de transactions pour cette activité spécifique.

- Ces cartes peuvent être digitalisées dans un mobile grâce aux Wallets de types x-Pay ou simplement par la génération de cartes virtuelles pour payer son achat en ligne de manière sécurisée.

L’émetteur de cartes joue un rôle clé dans la gestion du programme de cartes, la sécurisation des paiements et l’amélioration de l’expérience client.

Quelle est la différence entre les émetteurs de cartes et les réseaux de cartes ?

L’émetteur de cartes et le réseau de cartes sont deux entités distinctes mais complémentaires dans l’écosystème des cartes de paiement.

Émetteurs de cartes : Généralement des banques ou des établissements financiers. Ils sont responsables de l’émission de cartes, de la gestion des porteurs de cartes et de l’autorisation des transactions. Ils définissent les plafonds, en fonction du profil financier de leur client, offrent des fonctionnalités de crédit à travers les cartes de crédit et assurent le service client par l’intermédiaire d’agence ou d’applications en selfcare.

Réseaux de cartes (Carte Bancaire, Visa, Mastercard, Bancontact, etc.) : ils mettent en relation les différentes banques permettant l’acceptation chez les commerçants des paiements sur leur carte (banques acquéreurs) et la banque fournissant ses cartes à leurs clients porteurs de carte (banques émettrices) .

Les réseaux de cartes bancaires se basent donc sur deux fondements : l'interbancarité et l'universalité.

Ils permettent à tous les porteurs de cartes de payer chez n’importe quel commerçant.

Quel est le rôle d'un émetteur de cartes dans le cycle de paiement ?

L’émetteur de cartes est, in fine, celui qui va autoriser le paiement que ses clients (porteurs) vont réaliser chez un commerçant ou toute société acceptant les paiements par carte bancaire. La carte qu’il délivre à son client doit avant toute utilisation être activée afin de pouvoir fonctionner.

Quelles sont donc les différentes fonctions pour lesquelles l’émetteur de carte est impliqué :

L'Émission de la carte bancaire : sa production, l’envoi vers son client (porteur), son activation.

Le Paiement : Il se déroule en deux étapes distinctes :

- L’autorisation : c’est la phase qui se déroule en temps réel lorsqu'un consommateur procède à un paiement. L’émetteur de cartes vérifie alors la validité du compte, éventuellement la disponibilité des fonds ou contrôle les plafonds de dépense puis autorise, ou non, la transaction.

- La compensation : cette phase se déroule généralement en fin de journée, après la fermeture des commerces et consiste à recevoir tous les mouvements de compte à réaliser. L’émetteur de cartes procède alors au débit de ses clients puis au règlement vers la banque du commerçant (acquéreur).

Tout au long du cycle de vie de la carte, l'émetteur de carte gère les évènements liés à l’activité de son porteur de carte : les paiements, les modifications de plafond, la digitalisation, la mise à niveau des contrôles géographiques. Il gère également les paiements différés, les contestations et la protection contre la fraude.

Pourquoi les émetteurs de cartes sont-ils si importants pour les commerçants ?

Le paiement par carte bancaire représente la très grande majorité des paiements.

Les émetteurs de cartes qui fournissent aux consommateurs ces cartes, sont un maillon essentiel de ce cycle.

Ils garantissent la sécurité des transactions, autorisent les paiements en fonction du profil de chaque porteur. Ils luttent contre la fraude en mettant en place des règles statiques et comportementales ainsi que de l’authentification forte de leur porteur, assurant ainsi la bonne acceptation des cartes et finalement le règlement des commerçants.

En simplifiant les transactions et en réduisant les risques, les émetteurs de cartes sont des partenaires stratégiques pour la croissance des commerçants.

Acquéreur et émetteur de cartes : quelles différences ?

Les émetteurs de cartes et les acquéreurs sont deux acteurs distincts qui interagissent grâce aux réseaux de carte afin d’assurer le bon déroulement des transactions.

- L’émetteur de cartes : c’est la banque émettrice ou l’institution financière qui fournit une carte bancaire aux clients (porteurs). Il gère l’émission de cartes, autorise les paiements et s’assure, entre autres, que les titulaires de cartes disposent de fonds suffisants.

- L’acquéreur (banque acquéreur) : c’est la banque du commerçant. Il est connecté aux différentes solutions de paiement en ligne et en magasin qui sont utilisées par le commerçant. Il accepte les cartes de paiement, traite les transactions et assure le règlement des paiements vers les marchands.

Par exemple, lorsqu’un client règle un achat avec sa carte bancaire, l’émetteur de cartes vérifie et autorise la transaction, tandis que la banque acquéreur reçoit le paiement et le transfère au commerçant.

En résumé, l’émetteur de cartes fournit la carte de paiement et autorise les paiements, tandis que l’acquéreur permet aux commerçants d’accepter les paiements et de recevoir l’argent.

Pas de sans contact ici

Nos équipes restent à votre écoute pour toute question, collaboration ou demande commerciale.